티스토리 뷰

부가세 신고 설마 아직도 하지 않으셨나요? 부가세 신고기간한은 매년 달라지기 때문에 꼭 확인후 납부신고하셔야하며, 신고기한을 놓치시면 가산세가 발생하는 불이익을 받으실수 있습니다.

간이과세자

간이과세자는 1년을 과세기간으로 하여 신고 납부한다

확정신고

✅ 정기신고 납부기간 : 1.1-1.25

예정신고

신고대상자

간이과세자 중 휴업 또는 사업부진으로 사업실적이 악화된 경우 예정신고 가능

간이과세자 중 예정부과기간(1월∼6월) 중 거래상대방에게 세금계산서를 발급한 경우 예정신고 의무

✅정기신고 납부기간 : 7.1-7.25

7월 1일 기준 과세유형전환 사업자(간이→일반)와 예정부과기간(1.1.~6.30.)에 세금계산서를 발급한 간이과세자는 1.1.~6.30. 을 과세기간으로 하여 7.25. 까지 신고·납부하여야 합니다.

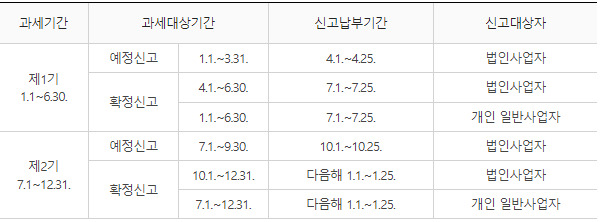

일반과세자(법인, 개인 일반사업자)

확정신고

✅ 신고 대상자 : 일반과세자(법인사업자, 개인 일반사업자)

(1기 확정) 정기신고 납부기간 7.1-7.25

(2기 확정) 정기신고 납부기간 1.1-1.25

예정신고

✅ 신고 대상자 : 일반과세자 중 법인사업자

단, 개인 일반사업자, 소규모 법인사업자(직전기 매출금액 1억 5천만 원 미만)는 휴업 또는 사업 부진으로 사업실적이 악화되거나 조기환급이 발생하는 경우 예정신고 가능(부가세법 §48④, 부가세법 시행령 §90⑥)

(1기 예정) 정기신고 납부기간 4.1-4.25

(2기 예정) 정기신고 납부기간 10.1-10.25

✅부가가치세는 6개월을 과세기간으로 하여 신고·납부한다( 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간을 두고 있다).

✅ 법인사업자는 1년에 4회, 개인사업자는 2회 신고하며 과세기간 중에 월별 조기환급 신고를 한 경우에는 해당기간의 실적은 제외하고 신고하여야 한다

✅ 개인 일반사업자 및 소규모 법인사업자(직전 과세기간 공급가액 1억 5천만 원 미만)는 직전 과세기간(6개월) 납부세액의 50%를 예정고지서(4월·10월)를 통해 납부하며, 예정신고 의무는 없습니다. 예정고지된 세액은 다음 확정신고 시 기납부세액으로 차감됩니다.

✅ 단, 예정고지 제외 대상은 다음과 같습니다.

- 예정고지 세액이 50만 원 미만인 경우

- 과세기간 개시일 현재 간이과세자에서 일반과세자로 전환된 사업자

✅ 예정고지 대상자라도 휴업, 사업 부진, 조기환급 신청 등의 사유가 있으면 예정신고 가능하며, 이 경우 예정고지는 취소됩니다.

신규사업자의 경우

과세기간: 사업개시일로부터 그날이 속하는 과세기간 종료일까지

신고 납부 기간: 계속 사업자와 동

폐업자의 경우

✅과세기간: 폐업일이 속하는 과세기간의 개시일부터 폐업일까지

✅신고 납부 기간: 폐업일이 속하는 달의 다음 달 25일까지

<예시:일반과세자 202* 05.13 폐업한 경우>

✅과세기간:202*~1.1~202*. 6.13

✅신고 납부기한: 202*. 7.25까지 관할 세무서에 신고 납부

신고기한 초과시 납부지연 가산세등 여러 가산세 적용될수 있음

스마트스토어 간이과세자 부가세 간편신고 방법

사업장을 운영하는데 부가세 신고방법을 아직 잘 몰라 헤매고 계시지 않나요? 아래 사진을 그대로 따라 하시면서 부가세 간편 신고신청을 해보시기 바랍니다, 목차 부가세 간편신고> 부가가치

borame.tistory.com